一、润滑油与润滑剂的关系

润滑剂是用以润滑、冷却和密封机械的摩擦部分的物质。根据性状分类,润滑剂有油状液体的润滑油、油脂状半固体的润滑脂以及固体润滑剂。广义上的润滑剂,泛指所有的润滑产品,包括润滑油。根据国家标准GB/T 7631-2008 《润滑剂、工业用油和有关产品(L类)的分类 第一部分 总分组》,润滑产品共分为17组。

二、《税则》中的润滑油和润滑剂

根据《中华人民共和国海关进出口税则》(以下简称《税则》),润滑油和润滑剂是不同的商品,归入不同的税号。下面让我们来详细了解一下:

(1)润滑油

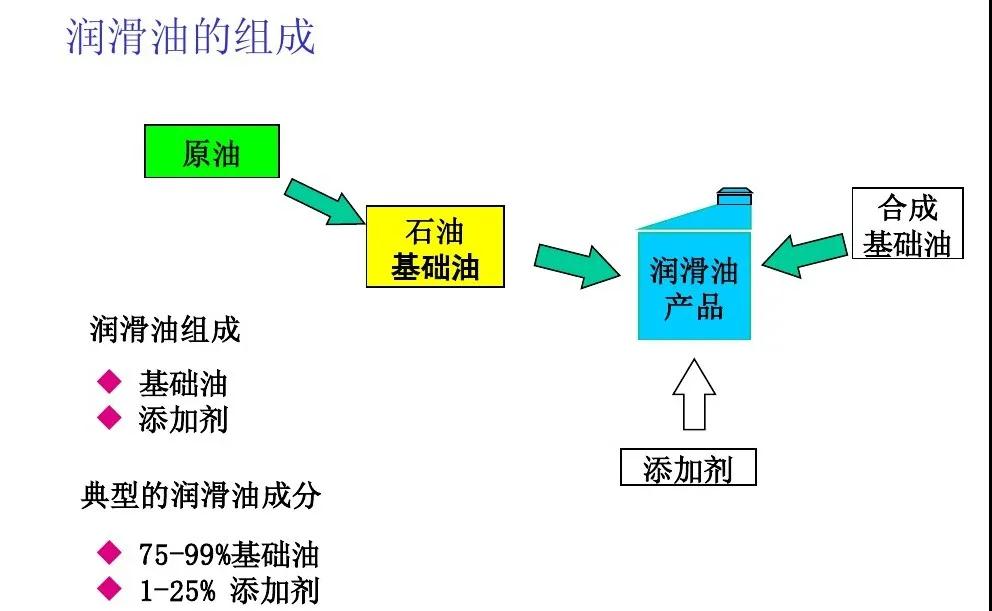

税号为27101991,是成品油的一种,是以润滑油基础油为原料经精制调和并加入添加剂(抗氧抗腐蚀剂、防锈剂、结构改良剂、抗泡剂等)混合组成。润滑油又称机油,是油状液体润滑剂的总称,粘度指数高,倾点低,用于机械的摩擦部分,起润滑、冷却、密封和防护等作用。按所润滑的机器种类和结构部件特点分为喷气机润滑油、航空润滑油、汽油机润滑油、柴油机润滑油、压缩机润滑油、齿轮润滑油、气缸油、机械油、仪表油、车轴油、特种润滑油、精密机床油和其他润滑油。

(2)润滑剂

归入第三十四章税目3403项下:润滑剂(包括以润滑剂为基本成分的切削油制剂、螺栓或螺母松开剂、防锈或防腐蚀制剂及脱模剂)及用于纺织材料、皮革、毛皮或其他材料油脂处理的制剂,但不包括以石油或从沥青矿物提取的油类为基本成分(按重量计不低于70%)的制剂。

看定义可能有点头晕,我们来划重点:以矿物油成分为界!70%是一道关键的分水岭。(“二硫化钼在矿物油中的稳定悬浮液”和“以羊毛脂为基料并溶于石油溶剂中的防锈剂”除外,这两样商品无论矿物油占比多少都归入3403。)

归入2710的为石油及从沥青矿物提取的油类(原油除外),以及以上述油为基本成分(按重量计不低于70%)的其他品目未列名制品。

归入3403的为润滑剂(包括以润滑剂为基本成分的切削油制剂、螺栓或螺母松开剂、防锈或防腐蚀制剂及脱模剂)及用于纺织材料、皮革、毛皮或其他材料油脂处理的制剂,但不包括以石油或从沥青矿物提取的油类为基本成分(按重量计不低于70%)的制剂。

注意:全合成的润滑油应归入3403(润滑剂)

因此,矿物油成分≧70%的相关商品应归入税目2710的27101991(润滑油)项下,矿物油成分<70%的则应归入税目3403(润滑剂)项下,再根据所含成分和处理材料的不同对号入座,归入相应子目。

特别提醒:润滑油进口需要征收关税、增值税以及消费税:

关税:根据原产国别不同适用普通税率或协定税率或最惠国税率;

增值税:无分国界,统一标准。税率为13%;

消费税:从量税。税率为1.52元/升。

(三)润滑油的进口规范申报要求

为了确保大家在进口时能顺顺利利,一定要注意按照商品真实情况、根据规范申报要求进行准确申报哦!

(一)归类要素。

1.品名;2.用途;3.从石油或沥青提取矿物油类的百分比含量。

(二)价格要素。

4.品牌;5.型号;6.包装规格;7.定价方式(公式定价、现货价);8.是否需二次结算;9.签约时间;10.计价日期;11.有滞期费请注明。

(四)规范申报案例

某企业2019年12月15日进口润滑油一批。用途为“汽车发动机用”,品牌为“某品牌”,成分为“矿物油类的百分比含量大于等于75%”,润滑油型号为“0W-40型”,包装规格为“4*4LT,零售包装,塑料瓶包装,14.2千克/箱”,定价为现货价、无需二次结算,签约时间为“2019年12月14日”,计价时间为“2019年12月25日”,无滞期费。

那么,该企业申报时,“规格型号”栏应填写为:“润滑油 | 汽车发动机用 | 矿物油类的百分比含量≧75% | 某品牌 | 0W-40型 | 包装规格:4*4LT,零售包装,塑料瓶包装,14.2千克/箱 | 现货价 | 无需二次结算 | 签约日期:20191214 | 计价日期:20191225 | 无滞期费”。